YouTube等でよく見かける野村総研の「お金持ちピラミッド」の最新版が先日更新されました。SNSやYouTube等では金融資産何千万というのが当たり前のように語られていますが、私も含めて現実世界ではそんなことは全然なくてマス層と呼ばれる最下層に入っている人が大半です。

そんなマス層にいる40代一般市民から見た「お金持ちピラミッド」についての個人的な感想などを書き記していきたいと思います。

以下の記事も見てもらえると嬉しいです。

最新版お金持ちピラミッド

そもそもこの「お金持ちピラミッド」は野村総合研究所というところが2年に一度、私たち一般人にではなく銀行や証券会社になどの金融機関に向けて出されてるレポートだということです。その最新版(2023年)が先日公開されました。どのようなものなのか簡単に説明したいと思います。

5つの層に分けられている

日本の家庭を5つの層に分けてお金持ちがどのくらいの割合いるのかを推計したものです。5つの層というのは次の通りになります。

- 超富裕層 純金融資産5億円以上

- 富裕層 純金融資産1億円以上5億円未満

- 準富裕層 純金融資産5,000万円以上1億円未満

- アッパーマス層 純金融資産3,000万円以上5,000万円未満

- マス層 3,000万円未満

※純金融資産とは?

株、債券、預金、投資信託などの資産の合計から負債(住宅ローンなどの借金など)を差し引いたものになります。また、この資産の中には土地や家などの不動産は含まれていません。

超富裕層

- 全世帯の0.21%

- 全純金融資産の7.52%

- 純金融資産の平均は11.44億円

全世帯の0.21%は476世帯に1世帯ということになりますからかなり少ないですね。平均の資産額も10億円越えですので文字通り超富裕層、大金持ちの領域です。

富裕層

- 全世帯の2.76%

- 全純金融資産の18.61%

- 純金融資産の平均は2.18億円

全世帯の2.76%は36世帯に1世帯ですから超富裕層と比べると10倍以上多いですがまだまだ少ない印象です。とは言いつつも学校の「1クラスに1人位はいる」という感じでしょうか?資産1億円越えは凡人でも頑張れば到達できる領域の限界なような気がします。

準富裕層

- 全世帯の7.25%

- 全純金融資産の18.55%

- 純金融資産の平均は8,200万円

全世帯の7.25%ですから14世帯に1世帯は準富裕層ということになります。また学校の例で例えるなら「1クラスに2人位」になります。お金系のYouTubeなどではよくこの「準富裕層」を目指して資産形成しましょうと言われていますね。

アッパーマス層

- 全世帯の10.35%

- 全純金融資産の15.71%

- 純金融資産の平均は4,900万円

全世帯の10.35%ですから10世帯に1世帯の割合はアッパーマス層ということになります。下から2番目のアッパーマス層でも10世帯に1世帯ですから、この5つの層にはかなり偏りがあることがこの時点でも簡単に想像がつきます。私がまず目指すべき層です。

マス層

- 全世帯の79.43%

- 全純金融資産の39.61%

- 純金融資産の平均は1,600万円

全世帯の79.43%、その他大勢という感じですね。「マス」は大衆とか集団とかいう意味らしいのでホントにその通りです。もちろん私もこの「マス層」に属しています。資産の平均が1,600万円というのが私的には信じがたいのですがどうなのでしょうか?

まとめ

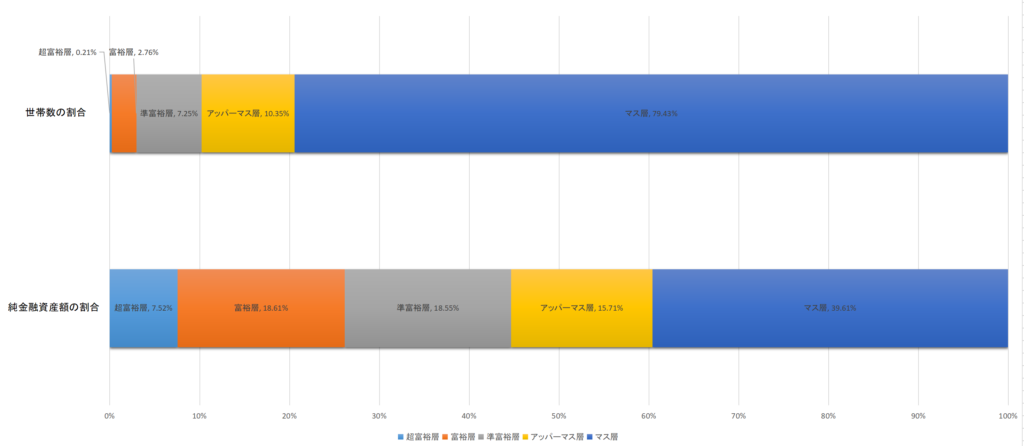

下のピラミッドの図を見る限りでは各層の割合がわかりにくいですが実際はかなり偏っています。

超富裕層は全世帯のたった0.21%ですが純金融資産は7.52%もあります。

マス層は全世帯の約80%ですが純金融資産は約40%しかありません。

小さくて見にくいですが、帯グラフで各層の世帯数の割合と純金融資産の割合を比べるとわかりやすくなります。

レポートの内容

レポートのタイトル?には「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は469兆円と推計」とあります。その内容について簡単にまとめてみました。

超富裕層と富裕層の純金融資産・世帯数共に一貫して増加

超富裕層と富裕層の純金融資産が2021年から2023年にかけて合計28.8%増加ました。また、2013年から超富裕層と富裕層の純金融資産と世帯数共に一貫して増加し続けているということです。その要因は次の通りです。

- 株や投資信託などのリスク資産の価値が上昇

- 最近の円安によって外貨建て資産の価値が上昇

- 相続によって相続人が超富裕層・富裕層となるケースが増えていると考えられる

いつの間にか富裕層

近年の株式相場の上昇で運用資産が急増した40代後半から50代の主に一般会社員が従業員持ち株会、確定拠出年金、NISAなどを活用し運用資産が1億円を超えて「いつの間にか富裕層」になったケースが多いということです。その特徴は以下の通りです。

- 準富裕層から富裕層になった層が、富裕層以上の世帯の1~2割程度を占めると推察される

- 給与収入の範囲内でこれまでと変わらない生活スタイルを維持

- 金融資産が増えても金融機関との付き合いはこれまでと変わらないなど、マス層に近い特徴を持つ

- 資産運用を金融機関担当者や親族・知人に任せ、自身は関与・関知していない人も一定数いる

- 従来の富裕層に比べて金融知識が十分でない場合がある

- 商品特性やリスクの理解が不十分なまま金融商品を購入する可能性がある

- 急増した保有金融資産の適切な分散投資方針や富裕層向け金融商品に関する知識が十分でないケースが見られる

スーパーパワーファミリー

都市部に居住する世帯年収3,000万円以上の大企業共働き世帯を「スーパーパワーファミリー」と定義して、その「スーパーパワーファミリー」世帯が50歳前後になるころには富裕層になる可能性があるということです。その特徴は以下の通りです。

- 20~30歳代は子育て・教育費や住宅ローン支払いに苦労する

- 40歳前後から昇格・昇給により世帯年収が2,000万円を超え、急速に金融資産が積み上がる

- 最終的には世帯年収が3,000万円に達する

- 地方部でも世帯年収1,000万円以上の大企業共働き世帯は、60歳前後に富裕層となる可能性がある

- 消費性向が高く、不動産や高級消費財などを積極的に購入する

- 女性の社会進出加速や働き方の多様化に伴う就労機会増大により、「スーパーパワーファミリー」は今後も増加が見込まれる

レポートを読んで感じたこと

レポート読んでまず思ったのは基本的にお金持ち(超富裕層と富裕層)のことばかり書いてありますね。まぁ、金融機関に向けたレポートなので当然と言えば当然ですが。。簡単にいえば

株式市場の上昇でお金持ちが増えてきてます。急にお金持ちになった人の中には金融リテラシーの低いままの人がいるのでその人たちに金融商品を売り込みましょう。

みたいな感じでしょうか?

また、「いつの間にか富裕層」とか「スーパーパワーファミリー」というキーワードが出てきましたが、正直「???」です。「そんな家族どこにおるん?」「どこの国の話?」「一般市民は物価高に苦しんでいますよ?」て思いました。

超富裕層と富裕層で全世帯の約3%程度ですので当然と言えば当然ですが。。それにお金持ちはお金持ちのコミュニティーに属していそうなので私のような一般庶民とは接点がないのかもしれません。

私も40代のオッサンですが「いつの間にか富裕層」も「スーパーパワーファミリー」も全くあてはまりません。世の40代、50代のほとんどの人がそうだと思います。いつの間にか富裕層になってた?「ないない絶対ないです」世帯年収3,000万円?「日本の平均年収は450万円程度ですけど?」ってなりました。

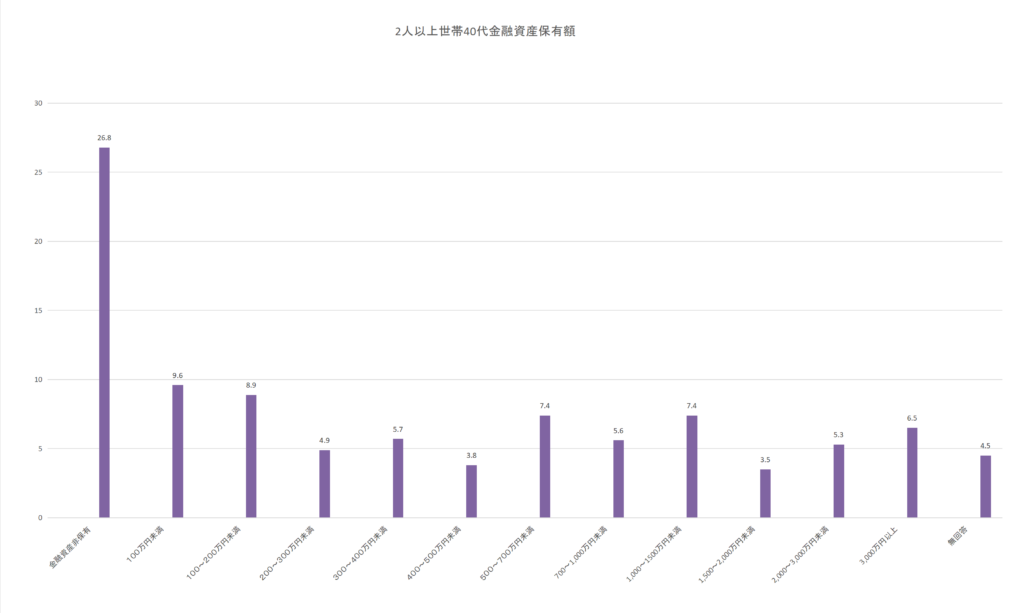

参考に。。私の属する40代2人以上世帯の金融資産(純金融資産とは違うみたいですが)の保有額を金融広報中央委員会のデータから調べてみました。すると以下のようになっていました。

小さくて見えにくいですが金融資産3,000万円以上が6.5%です。富裕層以上の1億円となると更に少数です。一方金融資産ゼロの世帯は26.8%もあります。これが現実だと思います。

最後に

何か最後の方は40代オッサンの醜い「妬み」「やっかみ」「ひがみ」になってしまいました。ご気分を悪くされてしまった方がおられましたら申し訳ありません。

そもそもこのレポートは金融機関など企業にに向けたものなのでこのような内容になって当然です。「最近のお金持ちの特徴はこんな感じですのでこの人たちに向けてビジネスを展開しましょう」的な感じですかね。

少数ですが持っている人は持っているということですね。そのことを妬んでもひがんでも自分には全くプラスにはならないので、私はこれからもとりあえずは「アッパーマス層」を目指して「節約」「分散」「投資」を続けていきます。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

コメント