投資と聞くと、多くの人は「一攫千金」や「大儲け」といった言葉を思い浮かべるかもしれませんが、それは宝くじを当てるような、ごく一部の人にしか実現できない夢物語です。私たちが目指すべきは、特別な才能や幸運に頼ることなく、誰もが再現性高く着実に資産を増やす方法です。

その最も確実な道が、今回お話しする「長期・分散・積立」投資です。

この「長期・分散・積立」投資には、難しい知識や毎日の株価チェックは必要なく、いくつかの明確て簡単なルールを忠実に守り続けるだけで、将来の資産を大きく育んでくれる、非常に強力な手法です。

私はことあるごとに「長期・分散・積立」投資を口にしてきたわけですが、今回の記事で改めてその極意を書き記していきます。

なぜ「長期・分散・積立」は最強なのか? 3つ

「長期・分散・積立」が持つ力は、それぞれ単独でも強力ですが、この3つが組み合わさることで、真の力を発揮します。

1. 「時間」があなたの味方になる複利の力

投資の世界には、かの有名な物理学者アインシュタインが「人類最大の発明」と称した「複利」の力があります。

複利とは、投資で得た利益(利子や配当など)を、元本に加えて再投資することで、利子自体がまた利子を生み出し、雪だるま式に資産が増えていく仕組みです。

例えば、年利5%で100万円を運用するとします。 1年後には105万円になります。 2年後には、105万円が元本となり、110万2500円になります。 これを15年、20年と続けるとどうなるでしょうか?

投資期間が長くなればなるほど、資産の増え方は直線ではなく、加速度的に上昇していきます。これが「長期」投資の最大のメリットです。若い頃から少額でも始めれば、時間の力があなたの資産を大きく育ててくれます。

2. リスクを減らす「分散」の力

投資には常にリスクが伴います。しかし、そのリスクを賢くコントロールする方法が「分散」です。

「卵を一つのカゴに盛るな」という有名な格言の通り、資産を一つの銘柄や資産クラスに集中させてしまうと、その資産が暴落した際に大きな損失を負うリスクがあります。

分散投資には、主に3つの方法があります。

資産の分散

株式だけでなく、債券、不動産(REIT)、コモディティ(金など)といった、値動きが異なる複数の資産クラスに投資することです。これにより、一つの資産が下落しても、他の資産がそれを補うことで、ポートフォリオ全体の下落幅を抑えることができます。

地域の分散

日本だけでなく、アメリカ、ヨーロッパ、新興国など、世界中の様々な地域の資産に投資することです。ある地域が不況になっても、他の地域が好調であれば、リスクを分散できます。

銘柄の分散

一つの企業の株を買うのではなく、S&P500や全世界株式といった「インデックスファンド」に投資することで、数十、数百、数千もの企業の株をまとめて購入するのと同じ効果が得られます。これにより、特定の企業が倒産したとしても、その他の銘柄で補うことでリスクを回避できます。

3. 高値掴みを防ぐ「積立」の力

投資を始めたばかりの人が最も恐れるのが、「高値掴み」です。これから株価が下がるかもしれないのに、高い値段で買ってしまわないか、と心配になる気持ちはよく分かります。

この不安を解消してくれるのが、「積立」です。毎月決まった日に、決まった金額を自動的に購入するこの方法は、「ドルコスト平均法」という非常に強力な効果をもたらします。

- 株価が高い時には、同じ金額で買える株の口数が少なくなります。

- 株価が安い時には、同じ金額で買える株の口数が多くなります。

これを続けることで、あなたの平均購入価格は平準化され、結果として最安値で買うことはできないけど、最高値で買うことも無いのです。「高値掴み」のリスクを大きく減らすことができます。

「長期・分散・積立」を成功させるための具体的なステップ

では、実際にこの「長期・分散・積立」投資を始めるにはどうすれば良いのでしょうか?私が実際に行っていることも例にしながら説明していきます。

ステップ1:目標設定と投資額の決定

まずは、何のために投資をするのか、目標を明確にします。 「老後資金のために20年後に2000万円貯めたい」 「子供の大学資金として10年後に500万円貯めたい」 など、具体的な目標を設定することが重要です。

次に、その目標を達成するために必要な毎月の積立額を計算します。長く続けるために、無理のない範囲で、生活費を圧迫しない金額を設定することが重要です。

私の場合は老後資金のためにとりあえず、運用資産3,000万円を目標にしています。

以下の記事も参考にしてみてください。

ステップ2:金融機関と商品の選定

日本の証券会社であれば、ほとんどの会社で「つみたてNISA」や「iDeCo」といった非課税制度を利用できます。これらの制度は、運用益や配当などにかかる税金が非課税になるため、活用しない手はありません。

私はSBI証券と楽天証券の口座を持っています。この、どちらかの証券会社であれば間違いないのではないでしょうか。

次に、購入する商品を選びます。初心者には、特定の指数(インデックス)に連動することを目指す「インデックスファンド」がおすすめです。

私が保有している銘柄です。

- 三菱UFJ eMAXIS slim 全世界株式(除く日本)

- SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)

- 楽天・インデックス・バランス・ファンド(株式重視型)

- 大和 ifreeレバレッジ NASDAQ100

- ニッセイ・インデックスバランスF 4資産均等型

- SBI・V・全米株式インデックス・ファンド

- 楽天・全米株式インデックス・バランスファンド

- SBI・iシェアーズ・米国総合債券インデックス・ファンド

- 東証ETF NFJ-REIT(1343)

- 東証ETF NF日経高配当50(1489)

- 東証ETF 純金信託(1540)

- 米国債券ETF AGG

- 米国債券ETF EDV

- 米国債券ETF LQD

- 米国債券ETF JNK

- 米国債券ETF TMF

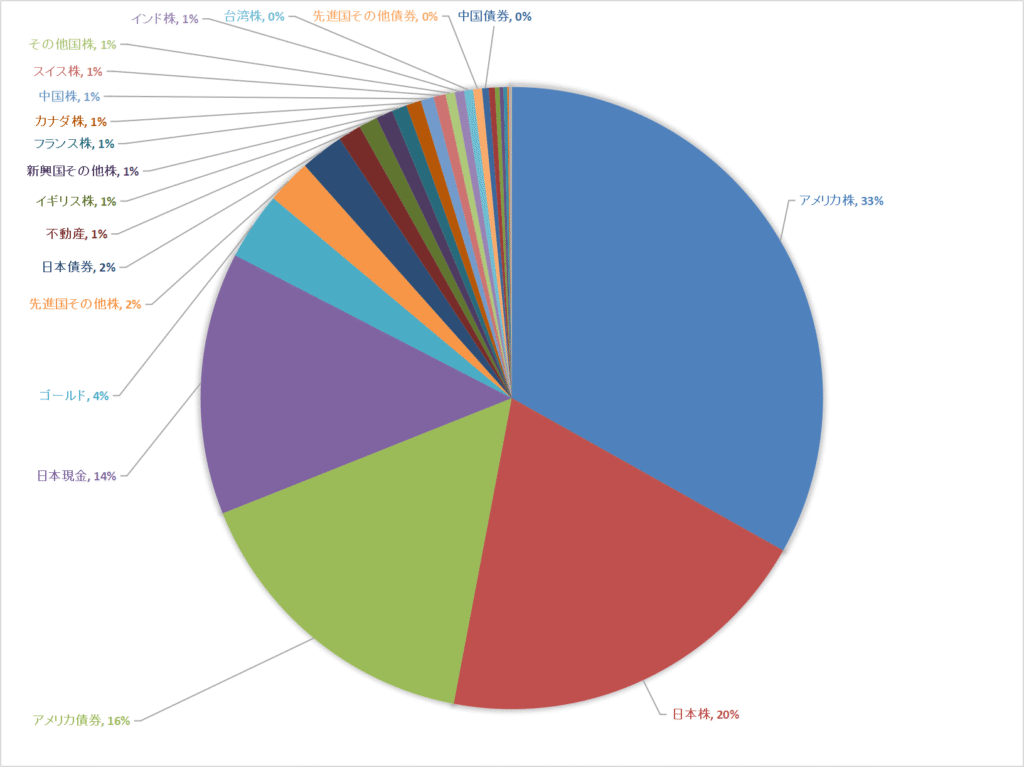

私の場合は、配当や分配金も欲しいので債券や高配当株にも投資しています。さらに資産を分散させるため、不動産(東証ETF NFJ-REIT(1343))やゴールド(東証ETF 純金信託(1540))にも投資しています。

わかりにくいですが以下のような状態です。大まかに株65%、現金15%、債券15%、ゴールドと不動産5%という感じです。

以下の記事も参考にしてみてください。

ステップ3:あとは「放置」するだけ

購入したらしたら、あとは基本的に「何もしないこと」が最大の仕事になります。

市場の動向を気にすることなく、淡々と積立を続けることが重要です。暴落煽りのSNSやニュースに流されることなく、自分の立てた計画を信じましょう。

仮に市場が暴落した時でも、積立を止めないことが超重要で大切です。なぜなら、それは「安く買える最大のチャンス」だからです。

私も、もちろん証券会社の積立設定をしています。数年前からほったらかしです。基本的には設定を変えることはありません。

最後に

投資を始めるにあたって、心に留めておいてほしい2つの心構えがあります。

- 投資を始めたばかりの時は、誰もが不安になるものです。しかし、月額1,000円とか少額からでも良いので、まず始めてみることです。途中で失敗したとしても、それは貴重な経験となり、投資家としての成長に繋がります。

- 投資を始めるのに「最適な日」はありません。しかし、将来から見れば、今日が一番安い日である可能性が高いでのす。複利の力を最大限に活かすためにも、「いつかやろう」ではなく、今日からやってみましょう。

「長期・分散・積立」投資は、まるでマラソンのようなもので、最初の一歩は小さくても、諦めずに走り続ければ、いつか大きなゴールにたどり着くことができるはずです。

最後まで読んでいただきありがとうございました。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

コメント