私は以前、外貨建(豪ドル)ての養老保険に入っていました。詳細な保証内容は忘れてしまいましたが、100万円を一括で支払い、満期まで生存給付金を受け取れるというものだったと思います。

今はその豪ドル建て養老保険は解約して、その解約返戻金で「ニッセイ・インデックスバランスF 4資産均等型」という投資信託を購入して保有しています。

今回の記事ではその「ニッセイ・インデックスバランスF 4資産均等型」が購入後どの程度成長したのか紹介したいと思います。

以下の記事も参考にしてもらえると嬉しいです。

豪ドル建て養老保険に加入

そもそも、この豪ドル建ての養老保険はどのように加入したのかというと、今考えると恥ずかしい話なのですが、ショッピングモールなどによく入っている「保険の〇〇」的な保険代理店で家計診断のようなことをやっていて、そこで家計の相談をしたときに入ってしまいました。

当時、子供の教育資金について考えていた時期で、株に投資してまた失敗することはできないし、貯金以外の安定してた投資先を探していたのです。

まぁ、典型的な保険の加入パターンですね。俗に言うところの「カモネギ」だったわけです。ですが、保険代理店の方から強引な勧誘を受けたわけでも、いい加減な説明をされたわけでなく、加入したのは紛れもなく自分の意志です。

自分自身の金融知識の無さから、加入の際の説明に少し曖昧な部分がありながらも「これなら良いかも」と思い加入してしまいました。

保証内容

加入した豪ドル建て養老保険というのは、100万円を一括で支払い、満期(10年)まで毎年215豪ドルの生存給付金が支払われるというもので、満期になれば支払った100万円の原資(豪ドル)と生存給付金の10年分の合計2,150豪ドルの合計が支払われる(満期時期の為替の状況にもよりますが合計で日本円に換算して120万円程度)、という感じのものだったと思います。

10年で約20万円増えるわけですから、年利にすると、なんとなく考えただけでも2%程度であることが分かります(実際は複利なら年利1.84%)。今考えてみれば、「豪ドル建て養老保険の中身は、主にオーストラリア国債なんだろうな」ということが簡単に想像がつきます(契約書などにオーストラリア国債で運用すると記してあったかは覚えていません)。

結果的にオーストラリア国債をバカ高い手数料を支払って買っていたことになります。投資は自己責任ですので、誰を責めることもできません。自分の責任です。。

高い手数料

先ほど「説明に少し曖昧な部分があった」と述べたのですが、そこがこの豪ドル建て養老保険の最大の落とし穴でした。パンフレットに「手数料が最大8%かかります」みたいな感じで書いてあったので、そのことを代理店の方に聞いても「最大8%ですが具体的にいくらかはわかりません」という曖昧な返答でした。

結局契約してみると、支払った保険料の100万円の8%程度が差し引かれた額が運用の原資に充てられているようでした。契約した時点で8%の手数料て。。今考えると、言葉も出ないですね。。

解約のきっかけ

その後数年経って、あるYouTubeを見ていて「外貨建ての養老保険はゴミ金融商品だ」みたいな動画を目にして、自分が加入している豪ドル建て養老保険がゴミであることに気づいたのです。

それでも、解約返戻金を計算すると数万円の元本割れとなるためすぐには解約を決断することはできませんでした。

解約

このまま豪ドル建て養老保険に加入し続けた場合と、解約した返戻金で優良な投資信託を購入した場合のシミュレーションをしてみると、優良な投資信託の方が資産が多くなる可能性が高いことが分かったので思い切って解約しました。加入期間は3年程度だったと思います。

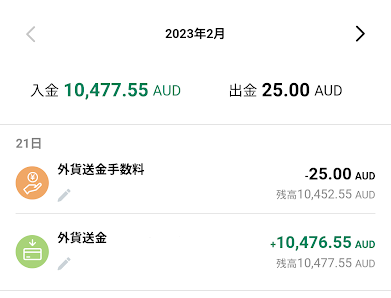

解約返戻金

2023年の2月に解約返戻金が入金されたのですが、10,476豪ドルでした。この時のレートが1豪ドル92円程度でしたので、963,843円ということになります(100万円支払っていますのでこの時点で3万円以上のマイナス)。生存給付金を3回か4回支給されてこの額ですから、まぁ何というかゴミですよね。。

新たな運用先

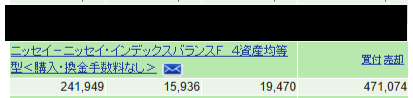

その後、2023年の3月から約1,000豪ドルずつ、10回に分けて、その都度日本円にして「ニッセイ・インデックスバランスF 4資産均等型」という投資信託を購入しました。この投資信託を選んだ理由は、この元々の100万円は教育資金なので「安定して運用したい」という思いからです。

「ニッセイ・インデックスバランスF 4資産均等型」の投資先は国内株式、国内債券、先進国債券、先進国株式に25%ずつ投資していて、年金と同じような投資先なんですよね。これなら安定して運用できるだろうと思ったわけです。

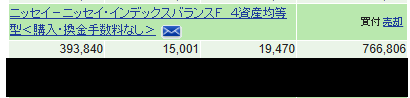

現在までの運用結果

その運用の結果ですが、現在は123万円程になっています。運用し始めてから2年程度なのですが、豪ドル建て養老保険に加入し続けていた場合、満期時に受け取れるであろう金額を既に超えてしまっているのですよね。。

具体的には購入価格976,369円(解約時に受け取った額より多いのは購入期間中の円安のため)に対して今現在の評価額は1,237,880円です。

この運用結果を見て、豪ドル建て養老保険を解約して「ニッセイ・インデックスバランスF 4資産均等型」を購入して正解だったと思います。当初は、シミュレーション通りになるか非常に不安だったのですが、非常に良かったです(まだ運用途中ですが)。

最後に

豪ドル建て養老保険を解約して「ニッセイ・インデックスバランスF 4資産均等型」を購入したわけですが、この行動に関しては元本割れの状態でも解約して良かったと思っています。ただ、豪ドル建て養老保険に入ってしまったのは失敗でしたね。。高い授業料になってしまったと思っています。改めて金融知識の重要性を思い知らされました。

運用先について、もし100%株で運用していたらとかも考えなくはないですが、「ニッセイ・インデックスバランスF 4資産均等型」は値動きが非常に安定していますので、「安定して運用したい」という私の思いに応えてくれています。ですので、非常に満足です。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

コメント