私は25歳頃まで今のような「節約や貯金・投資を意識したマインド」ではありませんでした。20代前半は「給料は全部お小遣い」の感覚で、そのほとんどをギャンブルや買い物などに費やしていました。以前に当ブログで紹介していますので参考にしてもらえればと思います。

今回の記事では20代前半に無駄遣いしてきたおおよその金額を求めて、そのお金を今まで投資して運用していれば、どのくらいになっていたのかという「~してたら・~してれば」を検証していきます。

今頃そんなことを計算して何の意味があるのかと思われるかもしてませんが、今、20代や30代の若い方にはこれくらいの可能性があるということを示せたらと思います。

私自身アラフィフのオッサンですが、65歳で定年だとするとあと20年前後ありますので、まだ何とか投資して運用できる期間が残されています。私のようなオッサン世代でも今からでも間に合うということも合わせて示せればと思います。

浪費額の計算

まずは20代前半に浪費してきた金額の計算をしていきたいと思います。前提として、浪費してきた期間は就職してからの7年間とします。

今までに浪費してきたものは以下の通りです。

- ギャンブル(主にパチンコ)

- 買い物(主に服や靴、カバン)

- 生命保険

- 新築住宅

ギャンブル(主にパチンコ)

ギャンブルに関しては就職してからの数年間切れ目なくやっていました。パチンコは仕事終わりや休みの日にしょっちゅう行っていました。その他にも、たまに競馬、競艇にも行っていました。。

計算すると、週に1回1万円を使ったとして、1カ月4万円、年間48万円、7年で336万円です。(私の感じではもっと使っていると思いますが今回の検証ではこの金額で計算します)

買い物(主に服や靴、カバン)

買い物に関しても同じです。半年に一回は必ずセレクトショップや百貨店で買い物をしていました。そういえば、私の若い頃は「ユナイテッドアローズ」や「BEAMS」の紙袋をもった人が街をよく歩いているのを見かけたものですが、今ではほとんど見かけなくなりましたね。。

計算すると、半年に1回10万円、年間20万円、7年で140万円です。

生命保険

生命保険は保険屋のお姉さんに言われるがままに入っている時期がありました。ひどい時期は医療保険特約の付いた終身保険、年金保険、養老保険に入っていました。今考えたら究極の「アホ」ですよね。保険屋のお姉さんからしたら、まさに「カモネギ」です。。

計算すると

・医療保険特約付きの終身保険

毎月1万円で年間12万円、加入期間が7年で84万円です。

・年金保険

毎月1万円で年間12万円、加入期間が4年程度で48万円。

・養老保険

毎月1万円で年間12万円、加入期間が2年程度で24万円。

これらを合計すると156万円です。(正確な保険料と加入期間は覚えていないですが少なく見積もっています)

新築住宅

次は新築住宅です。これもホント無駄でしたね。。家を買うときに800万円貯まっていて、それを頭金で全て使ってしまいました。新築など買わずに中古住宅や賃貸にしておけば。。まさに後悔です。

この800万円に関しては25歳頃から家を買うまでに貯めた金額です。仮に家を買わずに賃貸を選んでいれば使わずに済んだお金です。

今回の検証では中古住宅を購入して半分の400万円を使ったとして400万円残ったとします。

浪費せずに運用していれば・・・

全てを合計すると1,032万円になります。

- ギャンブル:336万円

- 買い物:140万円

- 生命保険:156万円

- 新築住宅:400万円

次はこの1,032万円を仮に30歳前後から現在のアラフィフまでを20年間として、投資して運用するといくらになるのかを計算していきます。

年率4%で運用

控えめに見て年率4%で複利運用したとすると

1.04の20乗は2.1911ですので1,032×2.1911=2,260万円になります。。

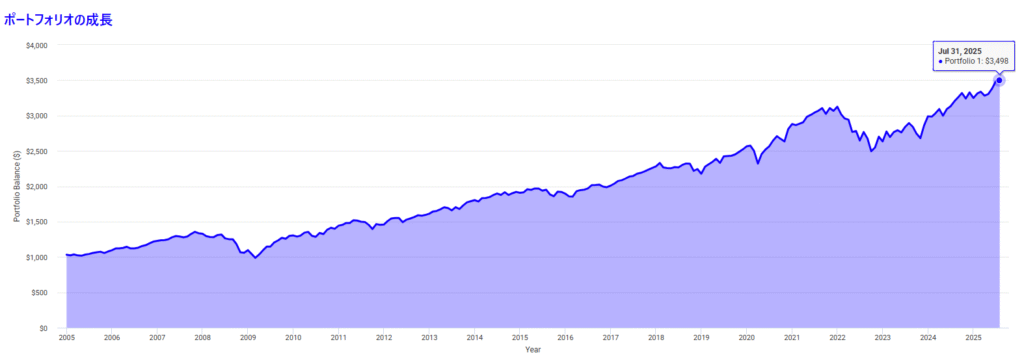

全世界株50%、全米国債券50%で運用

次はポートフォリオビジュアライザーを使って20年前の2005年から2025年まで、1,032万円を全世界株50%、全米債券50%で運用していたらどうなっていたかをシミュレーションしました。

最終的に3,498万円です

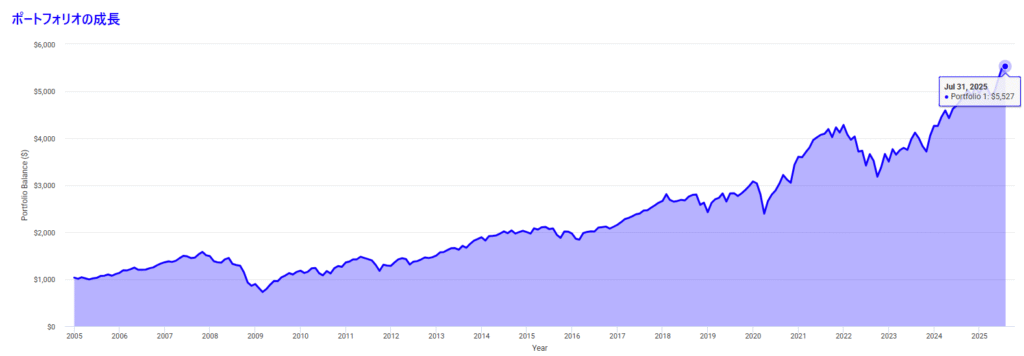

全世界株100%

次は全世界株100%で2005年から2025年まシミュレーションしました。

最終的に5,527万円です

まとめ

4%の複利運用で2,260万円。控えめな株50%債券50%の運用で3,498万円。攻めの株100%なら5,527万円です。

想像はしていましたが、実際に計算してみるとすごい金額になりますね。。仮にこれだけの資産を40代で築けていればかなり楽に生活できたでしょうね。5,000万円以上あれば早期リタイヤも視野に入る金額です。。

今、20代30代の人で、私が若い時と同じようように浪費(浪費の形は違えど)している人がいるなら、その浪費しているお金は投資に回すべきだと思いますね。。人生の後半が本当に変わります。

若い時って「オッサンになってお金使うことないだろ」みたいな感じでとらえていたのですが、いざ自分がオッサンになると全然違います。若いころから自分は何も変わりません。私は若いころのままの意識が継続しています。若いころと同じように「楽しいことは楽しい」と感じることが出来ますし、「あんなことやこんなことがしたい」と思っています。あまりうまく言えませんが、まだまだ人生楽しめます。

あの時に「こうしていたら」「こんなことしなければ」と後悔しても仕方ないのですが、20年後の自分が今の自分と同じような後悔しないように、今から10年先、20年先を見て「長期・分散・積立」投資をしていきたいと思います。

最後に

今はYouTubeやSNSなどで色んな情報を誰でも得ることが出来るので、今の若い方が羨ましいです。。私は20年位前から株の投資をしていますが、インデックス投資を知ったのはここ数年です。その頃から投資信託やETFの存在は知っていましたが良いイメージは全然なかったです。(まともな投資信託を選ぶ能力がなかった)

まぁ、良いようにとれば、40代で今のような長期的な資産形成に有効な投資方法があることに気付けたのでギリギリ助かった感じではありますね。

どなたかの参考になれば嬉しいです。最後まで読んでいただきありがとうございました。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

コメント