私は毎月「全世界株(除く日本)」の積立と同時に現金の積立も行っています。

その積立てた現金は、株価が大幅に下落したときに「日本の個別高配当株」「日経高配当ETF」や「レバナス」、「全世界株(除く日本)」の購入の他、「債券」や「金(ゴールド)」、「Jリート」などの購入に充てています。

今回の記事では株価が大幅に下落したときの購入時のルール、最高値の状況、過去の購入例などを書いていきます。

自分自身のルール

株価下落時の購入タイミングを計るのはすごく難しいことですので、以下の3つの銘柄の基準価格(株価)を監視して「10%下落する毎に購入する」という自分自身のルールを決めています。

- NEXT FUNDS 日経平均高配当株50指数連動型上場投信 (1489)

- eMAXIS Slim 全世界株式(除く日本)

- iFreeレバレッジ NASDAQ100

最近の株高の影響で3つの監視銘柄全てが最高値を更新していますので、その最高値の価格と購入を判断する基準価格(株価)について記します。

| 下落率 | 日経高配当ETF | 全世界株(除く日本) | レバナス |

|---|---|---|---|

| 最高値 | 2,718(2025.11.13) | 33,072 (2025.11.13) | 61,523(2025.11.14) |

| 10%下落 | 2,446 | 29,765 | 55,371 |

| 20%下落 | 2,174 | 26,458 | 49,218 |

| 30%下落 | 1,903 | 23,150 | 43,066 |

| 40%下落 | 1,631 | 19,843 | 36,914 |

| 50%下落 | 1,359 | 16,536 | 30,762 |

| 60%下落 | 1,087 | 13,229 | 24,609 |

| 70%下落 | 815 | 9,922 | 18,457 |

| 80%下落 | 544 | 6,614 | 12,305 |

| 90%下落 | 272 | 3,307 | 6,152 |

各銘柄の基準価格(株価)が10%下落する毎に、その銘柄を以下の割合で購入するようにしています。

| 銘柄 | 現金の待機枠からの購入割合 |

|---|---|

| 東証ETF NF日経高配当50(1489) | 6% |

| 三菱UFJ eMAXIS Slim 全世界株式(除く日本) | 12% |

| 大和 iFreeレバレッジ NASDAQ100(レバナス) | 2% |

今年4月のトランプ関税ショックの下落

直近では今年の4月のトランプ関税ショック時の下落で、各銘柄10%以上下落しましたので自分自身のルールに則り購入を実行しました。

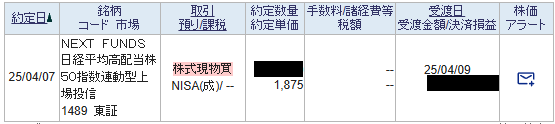

以下のスクリーンショットは購入した銘柄のうち、「東証ETF NF日経高配当50(1489)」のものです。

今では考えられないような株価で購入できています。現在の株価が2,716円ですので40%以上、上昇しています。

そして私が重要視している購入価格での分配金利回り(YOC)は、直近1年間の分配金89円で計算すると4.75%にもなります。現在の株価での分配金利回りは3.28%程度ですので、かなりの差になります。

買うときはかなり勇気がいりましたが、結果的には自分自身のルールに則って購入したことが良い結果につながったと思います。

「自分自身のルール」に従うことが重要

今思えば「あの時もう少し買っておけばよかった」なんてことを考えてしまいますが、それは今だから言えることであって、株価が大きく下がっている当時は到底できないです。

平常時に自分自身のルールをしっかり決めておかないと、そのルールが曖昧だと、「もう少し下がってから買おう」とか「まだ、下がるかもしれないし少なめに買おう」などと、その時々で都合の良いように解釈していまいかねません。

結果的に、たくさん買えても、少ししか買えなくても、事前に決めた「自分自身のルールに従う」ことが重要だと改めて感じました。

最後に

今回の過去の購入例にあるように、高配当株は購入のタイミングが重要です。株価が大きく下落して、配当金(分配金)利回りが大きく上昇したときがベストなタイミングです。それは、わかっていも株価が大きく下落したときに購入するのは難しいです。

ですから、私のように自分でルールを作って、そのルールを確実に守ることが高配当株を購入するのに適しているのではないでしょうか。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり、読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性もありますので、ご自身でも確認することをお勧めします。

以下の記事も参考にしてもらえると嬉しいです。

コメント