保有している日本の高配当個別株の中からセイコーエプソン(6724)という銘柄について書き記していこうと思います。

私の高配当株ポートフォリオ

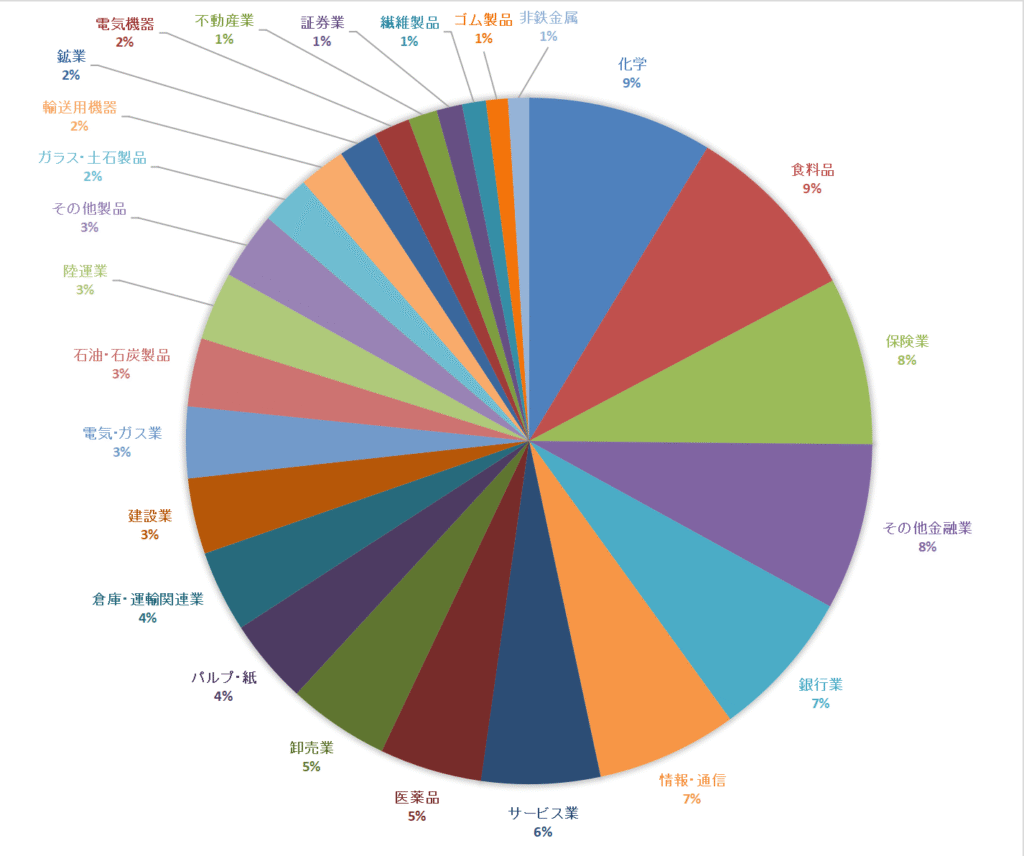

私の日本の高配当株のポートフォリオは、日経高配当50ETF(1489)の採用銘柄約50銘柄と、私自身が選定した高配当銘柄約40銘柄の合計90銘柄程度からなっています。

日経高配当50ETF(1489)だけだと、どうしても業種に偏りが出てしまうので、業種を分散させる目的で、自分自身でディフェンシブな銘柄を中心に約40銘柄を選定して保有しています。

なお、各銘柄の保有株数は数株から数十株程度です。単元未満での保有です。

業種別の受取配当金の割合は以下のグラフの通りです。特定の業種に偏らないように銘柄を選定しているつもりです。

セイコーエプソン(6724)

私の高配当株ポートフォリオは、ほとんどの銘柄が含み益の状態なのですが、数銘柄だけ含み損の銘柄があります。その中のひとつがセイコーエプソン(6724)になります。

セイコーエプソン(6724)は日経高配当50ETF(1489)の採用銘柄になっています。「電気機器」業種に分類されています。

会社四季報を見ると、主力事業のプリンタ(消耗品)とプロジェクター(教育向け)の減収が全体の足を引っ張り、さらに関税による外部環境の悪化が重なり、プラス材料(商業印刷の通期化、水晶デバイスの回復)を上回る営業減益になるようです。

「電気機器」業種は一般的には景気敏感株の部類になります。セイコーエプソン(6724)は収益基盤となる消耗品事業に安定性があるものの、主要なプリンター本体、プロジェクター、電子デバイスの多くが景気敏感性の高い分野であるため、全体としては景気敏感株として分類されます。

私が購入したのは約3年程前で平均取得価格は1,918円です。対して現在の価格は1,911円ですので、ほんの少しですがマイナスです。

取得価格に対する配当利回り(YOC)、現在の価格に対する配当利回りは共に3.87%です。配当利回りだけで見れば、ギリギリ高配当株と呼べる水準です。

売却時の自己ルール

私は高配当株銘柄を売却する時のルールを自分自身で定めています。

- 日経高配当50ETFのリバランスに合わせて売却(優良な銘柄は売却しない)

- 自分自身で選定した銘柄は基本的に売却しない

- 不正会計等の不祥事事案が発生した銘柄は即売却する

- 無配となった銘柄は即売却する

- 2期連続で減配した銘柄で購入価格に対する配当利回り(YOC)が2.5%以下となった銘柄は売却する

以上のルールで運用していますが、その時の状況に合わせて柔軟に対応している感じです。また、値上がり益を狙って保有しているわけではなく、あくまでも高配当狙いでの保有ですので、含み損がいくら増加しても一定の配当があれば売却はしないというのが基本的な考えです。

セイコーエプソン(6724)は日経高配当50ETFの採用銘柄になっていますので、売却しないということになります。

購入時の自己ルール

今度は、セイコーエプソン(6724)を私自身が銘柄を選定する時の基準に照らし合わせてみると「購入する銘柄」なのか「購入しない銘柄」なのかを検証してみたいと思います。

高配当株を選定する時の基準を過去10年の決算を参考に以下のように決めています。

- 売上高が基本的に右肩上がり又は一定で増減が激しすぎないこと

- 一株利益(EPS)が右肩上がり又は一定で増減が激しすぎないこと

- 営業利益率が5%以上あること。10%以上であれば◎

- 自己資本比率40%以上であること。40%以下は基本的に購入しない

- 営業活動によるキャッシュフローが過去10年で赤字の年がないこと。1年でも赤字があれば購入しない

- 一株当たり配当金が増配傾向であること。増減が激しかったり、過去10年で無配の年が1年でもあれば購入しない

- 配当性向は30%~50%が理想。80%を超えている銘柄は危険

以上のルールで選定していますが、このルールでガチガチに固めて選定しているわけではなくて、総合的に判断して「購入する」か「購入しない」かを決定しています。

上記ルールにセイコーエプソン(6724)を当てはめてみると

- 売り上げは緩やかですが基本的に右肩上がりが続いています

- 一株利益(EPS)は、ここ数年は下落基調です

- 営業利益率は5%前後をキープしていて、10%を超えた年は、ほとんどありません

- 自己資本比率は50%前後をキープしていますので、財務健全性は問題なさそうです

- 営業活動によるキャッシュフローは赤字の年は無く、しっかりと稼げている印象です

- 配当金に関しては、コロナ時も含め10年以上減配をしていません

- 配当性向はコロナ時に大きく利益が落ち込んだ年に100%を大きく超えましたが、それ以外の年は50%程度ですので問題ありません

以上のことを踏まえると、コロナ禍の時、業績が多少悪化しても減配をしないところをみると、株主還元への意識が高く、良い銘柄だと感じました。

ですが、景気敏感株ということを考えれば、もう少し配当利回りが欲しいところですね。配当利回りが4%以上あれば「購入を検討したい」という感じです。

最後に

セイコーエプソン(6724)は累進配当を宣言しているわけではないようですが、減配を避け、業績改善時に増配するという感じで、株主還元への意識は高い銘柄です。

ただ、これから積極的に買っていきたいか?と言われると、私的には景気敏感株であればもう少し配当利回りが高くないと魅力的には映らないです。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

最後まで読んでいただきありがとうございました。

以下の記事も参考にしてもらえると嬉しいです。

コメント