2025年も早いもので、あと1ヵ月程で終わってしまいます。私は年に2回(6月と12月)に投資資産がどのようになっているのか確認しています。

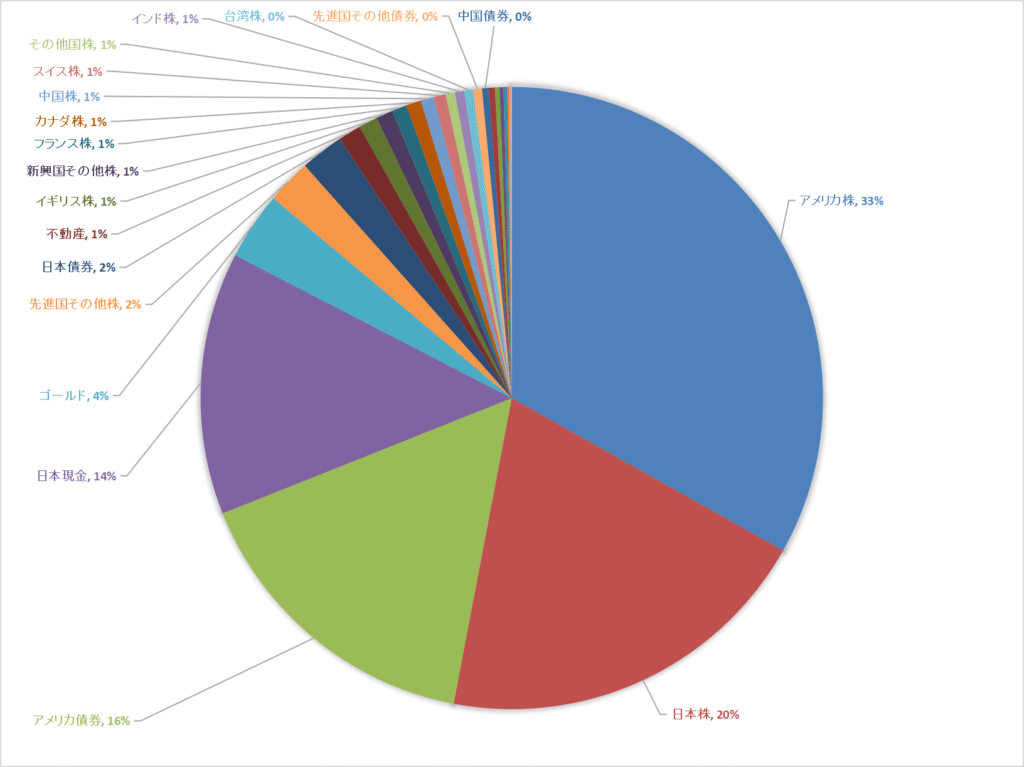

今年6月時点の投資資産の状況は以下の通りになっています。(今年12月分はまだ集計していません)

- 株資産:全世界株(アメリカ株など)、日本個別高配当株など合計61%

- 債券:米国債券ETFなど合計19%

- 現金(円):投資待機資金14%

- 金:東証ETF純金上場信託(1540)4%

- 不動産:東証ETF東証REIT指数連動型上場投信(1343)1%

とりあえずは、分散が効いた配分になっていると思っています。

理想の資産配分は以下の通りです。

- 株資産:全世界株(アメリカ株など)、日本個別高配当株などで60%

- 債券:米国債券ETFなどで30%

- 金:東証ETF純金上場信託(1540)5%

- 不動産:東証ETF東証REIT指数連動型上場投信(1343)5%

なんとなく「リバランスが必要かな」と思っていたのですが、理想の資産配分と比べてみると、まだリバランスは必要ないかなと感じました。

私が資産を分散して投資する理由は、自分自身の「リスク許容度」が高くないと自覚しているからです。

資産の最大化だけを求めるなら、株式100%で良いのでしょうが、○○ショックのように株価が大幅に下落した時に耐えられる自信がありません。

そこで、債券などの他の資産を入れることによって、下落の幅を抑えることができると考えています。

今回の記事では「ポートフォリオビジュアライザー」というサイトを使って、分散投資の有用性を再確認してみたいと思います。

分散の効果をシミュレーション

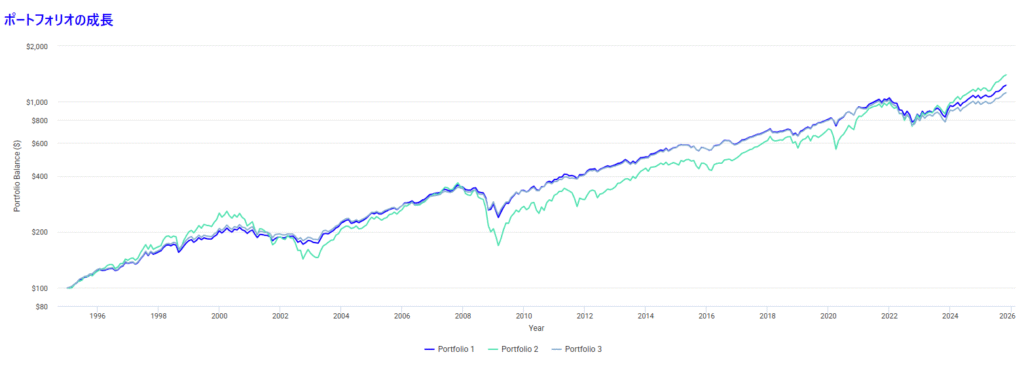

ポートフォリオビジュアライザーのバックテスト機能を使って、1995年~2025年までの約30年間で簡単なシミュレーションをしてみました。

各ポートフォリオの資産は以下の通りです。

- ポートフォリオ1(60:30:5:5):全世界株60%(米国全体36%米国除く世界株24%)、米国長期債券30%、REIT5%、金(ゴールド)5%

- ポートフォリオ2(100):全世界株100%(米国全体60%米国除く世界株40%)

- ポートフォリオ3(60:40):全世界株60%(米国全体36%米国除く世界株24%)、米国長期債券40%

※為替の影響は考慮していません

資産は30年で10倍以上に

1995年の資産を100とすると30年後の2025年には各ポートフォリオの資産は以下のようになりました。

- ポートフォリオ1 (60:30:5:5):1,229

- ポートフォリオ2 (100):1,398

- ポートフォリオ3 (60:40):1,120

どのポートフォリオでも資産は最終的には10倍以上になりました。

当然ですが「ポートフォリオ2 (100)」の資産が一番多くなりました。

投資効率が一番良いのは、「ポートフォリオ1 (60:30:5:5)」

| ポートフォリオ1 (60:30:5:5) | ポートフォリオ2 (100) | ポートフォリオ3 (60:40) | |

| 年率収益率 | 8.48% | 8.93% | 8.15% |

| 標準偏差 (リスク) | 10.16% | 15.31% | 9.68% |

| 最大ドローダウン | -33.27% | -54.03% | -29.24% |

| シャープレシオ | 0.62 | 0.48 | 0.61 |

年率収益率は「ポートフォリオ2(100)」が8.93で%で最大となっていますが、他2つのポートフォリオでも8%以上あり、そこまで大きな差はありません。

標準偏差(リスク)は「ポートフォリオ2(100)」が15.31%で、他2つのポートフォリオは10%前後になっており、大きな差があります。

私が最も重視するのが最大ドローダウンで、「ポートフォリオ2(100)」では-54.03%にもなります。運用資産が半値以下になることを意味していますので、さすがにそこまで耐えられるか不安です。というか、耐えれないでしょう。

それに比べて他の2つのポートフォリオですと、最大ドローダウンは30%前後です。30%でも相当な下落率ですが、30%位であれば何とか耐えれるレベルではないかと思っています。

シャープレシオは「ポートフォリオ1 (60:30:5:5)」と「ポートフォリオ3 (60:40)」が0.6程度です。「ポートフォリオ2(100)」の0.48に比べて明らかに投資効率が良いです(小さなリスクで大きなリターンが狙える)。

歴代の経済ショック時の下落率

| ポートフォリオ1 (60:30:5:5) | ポートフォリオ2(100) | ポートフォリオ3 (60:40) | |

| リーマンショック(2007-2009) | -33.27% | -54.03% | -29.24% |

| ITバブル崩壊 (2000-2002) | -18.77% | -44.71% | -18.12% |

| コロナショック(2020) | -9.63% | -22.27% | -6.98% |

○○ショックと呼ばれるような、30%以上の大きな株価の下落は、ここ最近は無いことが分かります。

どの経済ショックのときでも「ポートフォリオ2(100) 」の下落率に比べて、他の2つの下落率はかなり軽減されていることが分かります。コロナショックだと10%以下です。

リーマンショック時の下落から回復までの期間

| ポートフォリオ1(60:30:5:5) | ポートフォリオ2(100) | ポートフォリオ3(60:40) | |

| 最大ドローダウン (リーマンショック時) | -33.27% | -54.03% | -29.24% |

| 下落から回復までの期間 | 2年11ヶ月 | 5年5ヶ月 | 2年10ヶ月 |

リーマンショック時、下落してから下落前の水準に戻るまでの期間は「ポートフォリオ2(100)」ですと5年5ヵ月です。かなりの長期間、低迷が続くことになります。

その他の2つのポートフォリオでは、2年10カ月程度で資産は下落前の水準に回復します。

まとめ

以上のことから、株のみで運用する場合に比べて、株以外の資産を入れて資産を分散して運用することで、資産の減少を抑えることがでることが再確認できました。

資産の最大化だけを求めるのであれば、株100%の「ポートフォリオ2(100)」を選べば良いのですが、「最大-54%になるかも知れない」という、価格の変動リスクも受け入れなければいけません。

大きなリターンを狙うのであれば、大きなリスクを負うという当たり前のことになります。

私は「-54%になるかもしれない」というリスクは受け入れられないので、リスクの低減のために資産を分散させたポートフォリオを構築していかなければいけません。

その際、ポートフォリオ1(60:30:5:5)とポートフォリオ3(60:40)のどちらにするか、悩んでいます。

どちらにしても「リスクの低減効果はある」ことが確認できているので、どちらでも良いのではないかと思っています。

性格上、「資産を分散させて、様々なことに備えておきたい」という思いがありますので、「ポートフォリオ1(60:30:5:5)」の資産配分にしようと考えています。

最後に

改めてシミュレーションをして思ったのですが、「最大ドローダウン-54%」という下落率を、投資をしている方のどの程度の方が真剣に想定しているでしょうか。

好調な市場にいると、この数字は単なる統計データに見えてしまいがちです。しかし、これは過去30年で実際に起きた「資産半減」という現実です。

投資のスタイルは人それぞれですが、私は資産の最大化を目指すだけではなく、そこに至るまでの過程、つまり「心の平穏」も大切だと思います。

自分の資産が大きく変動すると、メンタル的に非常にきつくなり、最悪の場合「底値で売却」なんてこともあり得ます。

そのメンタルを支えてくれるのが、私のようなリスク許容度の低い投資家が構築すべき、債券や代替資産による分散投資です。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

最後まで読んでいただきありがとうございました。

以下の記事も参考にしてもらえると嬉しいです。

コメント