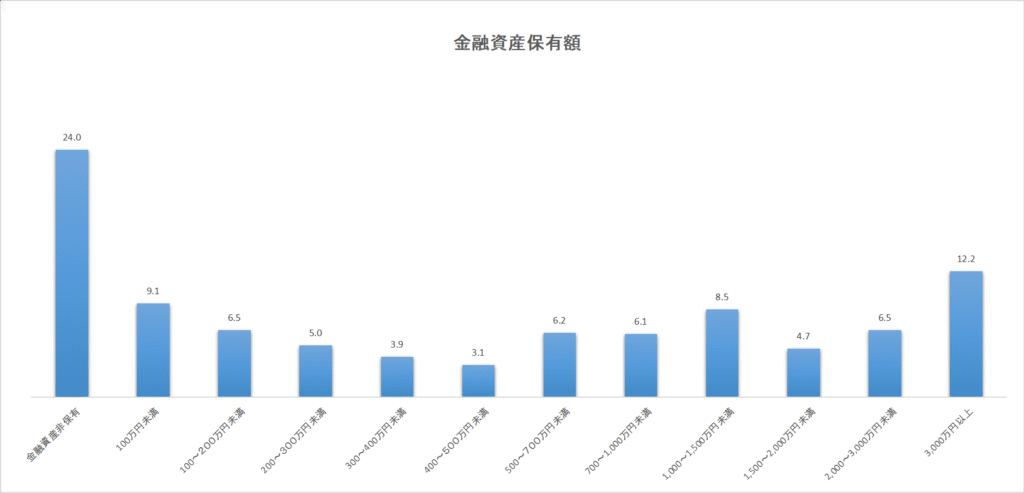

下表は「家計の金融行動に関する世論調査(2024年2人以上世帯)」の金融資産保有額の割合を示したものです。金融資産1,000万円以上を保有している世帯は32%です。私の感覚では「多いな」と感じたのですが、少数派であることは間違いありません。

YouTubeやSNSでよく見る「金融資産1,000万円!」「サイドFIRE達成!」などといった話は私たち一般市民からすると、まるで別の世界の物語のように感じられます。中には「自分には無理だ」と諦めてしまう方もいるかもしれません。

でも、ちょっと待ってください。金融資産1,000万円は、決して夢物語なんかではありません。むしろ、金融資産1,000万円は今の時代を生きる私たちにとって、経済的な安心を手に入れるための、現実的かつ達成可能な「第一歩」だと考えています。

今回の記事では、なぜ私がそう思うのか、私の考えを具体的に書き記していきたいと思います。

なぜ「1,000万円」が特別な節目なのか?

なぜ、数ある目標の中で「金融資産1,000万円」が多くの人にとって魅力的に映るのでしょうか。単にキリの良い数字だから、というだけではありません。そこには、明確な経済的・精神的な理由があると考えています。

1. 資産運用が「加速」し始めるターニングポイント

投資の世界では、「複利の力」という言葉がよく使われます。これは、得た利益がさらに利益を生み出すという雪だるま式に資産が増えていく効果のことです。少額のうちはこの効果を実感しにくいのですが、金融資産が1,000万円に達すると、複利の力が目に見えて効いてくるようになります。

例えば、年利5%で運用できたとして、100万円では年間5万円の利益ですが、1,000万円であれば年間50万円の利益になります。この50万円をさらに再投資に回せば、翌年には1,050万円が運用されることになり、その利益も増えるわけです。この「利益が利益を生む」サイクルが本格的に回り始めるのが、まさに1,000万円というラインだと私は考えています。

「いやいや、年利5%なんてそんなに簡単にいかないでしょ」と思う方もいるかもしれません。確かに投資に絶対はありませんが、「長期・分散・積立」を意識して投資すれば、世界経済の成長の恩恵を受けて年利5%は十分に可能な数字です。1,000万円というまとまった元手があるからこそ、その恩恵をより大きく享受できるようになるのです。

2. 精神的な「余裕」が生まれる

お金の心配は、精神的にに大きな負担になります。急な病気や失業、子どもの教育費、老後の生活費など、不安の種は尽きません。しかし、もし手元に1,000万円というまとまった金融資産があれば精神的負担は大きく軽減できるでしょう。

もちろん、それで一生安泰というわけではありませんが、いざという時の「心のよりどころ」になるのではないでしょうか。「もし会社を辞めることになっても、しばらくは生活できる」「急な出費にも対応できる」そう思えるだけで、精神的負担は全然違います。

3. 人生の「選択肢」が増える

金融資産1,000万円は、人生の選択肢を大きく広げてくれます。

人生の選択肢と言うと少し大げさに聞こえるかもしれませんが、例えば、今やっている仕事が辛くて続けることが難しくなった場合に休職や転職という選択の助けになるはずです。

その他で言えば、住まいや教育の選択肢も増やすことが出来ます。頭金としてまとまったお金を出すことで、住宅ローンの返済負担を軽減したり、より理想に近い物件を選んだりすることができます。子どもの教育資金として活用すれば子供の将来の選択肢を増やすこともできます。

どうやって1,000万円を目指す?3つの具体的なステップ

では、具体的にどうすれば金融資産1,000万円を達成できるのでしょうか。いきなり大きな目標を立てるのではなく、小さなステップに分けて考えていきましょう。

ステップ1:現状把握と目標設定

家計簿をつける(ざっくりでOK!)

初めは細かくつけなくてもよいので、まずは1ヶ月、何にいくら使っているのかを把握します。クレジットカードの明細やレシート、銀行口座の履歴を見れば、ある程度の支出傾向は掴めます。

資産状況を把握する

銀行預金、証券口座、保険など、現在いくら資産があるのかを全てリストアップしてみましょう。

具体的な目標設定

「いつまでに1,000万円貯めるか」を決めましょう。例えば、「5年後に1,000万円」であれば、年間200万円、月々約16.7万円です。「10年後に1,000万円」ならその半分です。この数字を見て「無理だ!」と思うかもしれませんが、できることから行動することが重要です。

ステップ2:支出を減らし、貯蓄力を上げる

固定費の見直し(これが最も効果的です)

- 通信費:格安SIMへの切り替えは鉄板です。月に数千円、年間で数万円の節約になります。

- 保険料:不要な保障を見直したり、掛け捨てにしたりすることで、大幅な削減が可能です。

- サブスクリプション:この際、たまにしか使わないような動画配信サービスやアプリの月額課金をやめてしまいましょう

- 住居費: 引っ越しはハードルが高いですが、もし家賃が収入に見合っていないと感じるなら、長期的な視点で検討する価値はあると思います。

変動費の工夫

- 食費:外食を減らす、自炊を増やす、まとめ買いをするなど。無理のない範囲で意識するだけでも変わります。

- 娯楽費:予算を決めて楽しむ。ストレスを溜めない程度にメリハリをつける。

先取り貯蓄の仕組みを作る

給料が入ったら、まず一定額を自動的に貯蓄用口座や証券口座に移す設定をする。又は会社などの天引き貯金の制度があれば利用する。貯蓄後の残ったお金で生活するようにして「ないものとして暮らす」習慣が身につけば、無理なく貯蓄が進みます。

ステップ3:収入を増やし、投資で資産を育てる

収入アップを目指す

- 本業でのスキルアップ: 資格取得や経験を積むことで、昇進や昇給に繋げる。

- 副業を始める:簡単なことではありませんが、少額でも副収入があれば確実に資産を増やすことが出来ます。考えつくところで言えば、ブログ、YouTube、フリマアプリなどでしょうか。

- 転職を検討する:これも簡単なことではありませんが、スキルのある方であれば今の給与水準より高い業界や企業への転職ができるのではないでしょうか。

投資を始める(少額からでOK!)

- NISA・iDeCoの活用:これらは資産形成の「最強の味方」です。NISAは投資で得た利益が非課税になり、iDeCoは掛金が全額所得控除の対象となる上に、運用益も非課税になります。

- 長期・分散・積立投資の基本

- 長期:短期的な値動きに一喜一憂せず、数十年単位でじっくり運用する。

- 分散:複数の銘柄、地域、資産クラス(株式、債券など)に分けて投資してリスクを軽減する。

- 積立:毎月決まった額を自動的に投資する。「ドルコスト平均法」の効果を活用する。

最後に

金融資産1,000万円という目標は、決して短い道のりではありません。時には「本当に達成できるのか?」と不安になることもあると思います。YouTubeやSNSでキラキラした世界を見て、焦りを感じることもあるかもしれません。

でも、大切なのは、他人と比べないことです。それぞれの生活や収入、支出は全く違います。誰かの成功体験は参考にはなりますが、そのまま自分に当てはめる必要はありません。

大切なのは「自分のペースで着実に一歩ずつ進むこと」です。節約も投資も、無理をして挫折してしまっては元も子もありません。自分の生活スタイルに合った方法を見つけていくことが、長く続ける秘訣だと思います。

最後まで読んでいただきありがとうございました。

コメント