今回は、人生で大きな支出のひとつである教育費について考えてみたいと思います。教育費を「現金で用意している」または「学資保険で備えている」という人は多いかと思います。実際、私もある程度現金で用意しています。

考えてみたのですが、現金400万円が手元にあるとして、将来かかるであろう教育費に備えていたとします。その現金は教育費には使わずに優良な投資信託などに投資して、教育費には低金利の奨学金(教育ローン)を借りて賄うと、どうなるかということです。

奨学金の金利は年利1%(利率見直し方式)程度のようなので、投資で得られるであろうリターンを控えめに年利4%とすると3%位の差があることになります。

なんとなく考えてみただけでも教育費には奨学金を借りて現金は投資に回した方が得しそうな気がしますが、実際のところはどうなのかを簡単にシミュレーションしてみました。

シミュレーション

シミュレーションをする前に前提を記しておきます。細かい前提を付けるとシミュレーションも複雑になりますので、簡単にシミュレーションするために大まかな前提としました。

- 教育費は400万円とする

- 教育資金として400万円を現金で保有している

- 教育費は400万円を一括で支払う

- 400万円を一括で借り入れる

- 借り入れの直後から返済が始まる

- 借入期間は15年間

- 借り入れの金利は年利1%で計算

- 400万円を一括投資する

- 投資期間は15年間

- 投資リターンは年利4%で計算

色々とツッコミどころはあると思いますが、簡単にシミュレーションをするためですので許して下さい。

安心と引き換えに資産をゼロにする「現金払い」

まずは、誰にとっても最も分かりやすい手元の現金を教育費に充当していく方法からシミュレーションしていきます。

- 教育費の支払い 手元にある現金400万円で、教育費を全額支払います。

- ローンの有無 なし。借金は一切ありません。

- 将来の資産 教育費を支払ったことで、将来の現金はもちろんゼロになります。

【メリット】

- 精神的な安心感が高くなります。「借金がない」というのは、何物にも代えがたい安心感を与えてくれます。返済に追われる心配も、金利の変動を気にすることもありません。

- 複雑な手続きや審査は一切不要。必要な時に、支払うだけです。

【デメリット】

- 資産形成の機会損失となります。400万円というまとまった資金は本来、将来の資産を築くための「種銭」として非常に大きな可能性を秘めています。この種銭を一度使ってしまうと、ゼロからの再スタートになります。

- 急な出費への対応力が無くなります。400万円を支払った後、もしもの時に備える予備資金がなくなってしますので、いざというとき現金が足りないというリスクがあります。

この方法は、特に投資や借金に不慣れな方にとっては最良の選択肢に見えます。しかし、資産を増やすという観点から見ると、大きな機会を逃していることになります。

リスクを理解した上で資産を増やす「借金の活用&投資」

次に、教育費は奨学金(教育ローン)を借りて充当し、手持ちの現金は投資で運用する方法をシミュレーションしていきます。「低い金利で借りて、高い金利で運用する」という考え方を活用します。

- 教育費の借り入れ まず、教育費として金利1%、返済期間15年で400万円を一括で借り入れます。(ここからはわかりやすく借金という言い方にします)

- 手元資金の運用 手元にある現金400万円は使わずに、年利4%が見込める優良な投資信託に投資して運用を開始します。

- 借金の返済 借り入れ直後から15年かけてコツコツと返済していきます。

一見すると「400万円という大金を借りて投資なんて怖い!」と思うかもしれませんが、最終的な結果を見ていきます。

1. 投資信託の成長(15年間、年利4%で運用)

- 投資元本は手元資金の400万円

- 運用期間は借金の返済期間と同じ15年間です

- 年利はかなり控えめにみて4%とします

最終的な15年後の金額を計算してみると、「複利の力」によって驚くほど成長します。

単純に計算します。400万円に1.04の15乗したものをかけると720万円です!

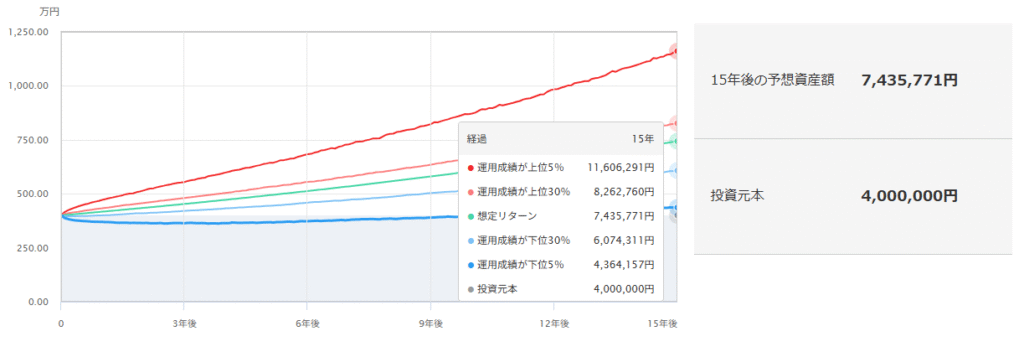

参考ですが、下のグラフは元本400万円を期待リターンが年利4.22%、リスクが年利7.22%の先進国債券の投資信託に投資した場合のシミュレーション結果です(最低でも436万円、最大1,160万円に資産の増加が期待できる)。債券に投資してこの結果ですから、もっとリスクをとって株式に投資すれば更に可能性が広がります。

2. 教育ローンの返済(15年間、年利1%で返済)

次に、借金の総返済額を計算します。借入額が400万円 で金利1% 、返済期間を15年として元利均等返済とすると、約431万円という結果になりました。

元本分が400万円、31万円が金利分ということになりますね。

最終的な手残り

最後に、投資で増えたお金からローンの返済総額を差し引いて、最終的に手元に残る金額を計算します。

投資による資産は720万円、借金の総返済額は431万円です。 その差額は、720万円から431万円を引いた289万円ということになります。

どうでしょうか?教育費を現金で払うことを選んだ場合は、最終的な手残りがゼロだったのに対し、借金で教育費をまかなって手元資金を投資することで約289万円という大きな資産が手元に残るのです。

この差額は、「お金を寝かせておくか、働かせるか」で生まれるものです。金利差を利用したこの方法はまるで「錬金術」のようにも見えますが、これはれっきとした金融の仕組みを活用した資産形成の考え方といえるのではないでしょうか。

重要な注意点

しかし、この方法には絶対に無視できないリスクが潜んでいます。

投資の不確実性

前提とした年利4%は控えめに見積もっていますが、あくまで期待値です。投資は元本割れのリスクを常に含んでいます。株価の暴落や、運用成績の不振によって、投資の最終価値が400万円を下回ってしまう可能性もゼロではありません。もし投資がマイナスになり、ローン返済だけが残ってしまったら、事態はさらに悪化します。

教育ローンの金利変動

教育ローンの金利が固定金利ではなく、変動金利の場合、将来的に金利が上昇するリスクがあります。金利が上がれば、返済総額も増え、最終的な手残りが減ってしまいます。

精神的な負担

投資の状況やローンの返済が、常に頭の片隅にある状態は、精神的なストレスにつながる可能性があります。特に教育資金のように「確実に必要」なお金を投資に回すことには、相当な覚悟が必要です。

最後に

今回のシミュレーションはどちらが絶対的に正しいというものではありません。

「教育費の現金払い」は、リスクを回避し、精神的な安心を最優先するための選択肢です。 「教育費の借金の活用&手元資金の投資」は、リスク(金利の変動や元本割れ)を受け入れ、資産を最大化することを目指すための選択肢です。

もし、「教育費の借金の活用&手元資金の投資」をするのであれば以下のことにあてはまるような人でなければいけません。

- 投資の知識があり、リスクを適切に管理できること

- 万が一、投資がうまくいかなくても、ローンを返済できるだけの家計の余裕がある

- 長期的な視点で、資産形成を積極的に行いたい

上記の点について、少しでも不安があるなら、大切な教育資金の400万円を無理をしてリスクを取って増やす必要はないと思います。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

コメント