今回は老後資金の試算をしてみたいと思います。今、巷で言われているのは老後「4,000万円問題」なんて言われています。ちょっと前までは「老後2,000円問題」とか言われていました。老後資金の問題は各家庭によって違いますので誰もが2,000万円とか4,000万円用意すれば良いものではありません。老後資金問題を私自身に当てはめて考えていきたいと思います。

老後資金と言っても様々ですが私の場合は積み立てた運用資金を取り崩していくのではなく、運用しながら運用元本をなるべく減らさないようにしていこうと考えています。

この記事内で言う老後は60歳で退職することをイメージしていますが、私は老後資金が用意出来れば必ずしも60歳まで働く必要はないと考えています。早期に退職して残りの人生を自分の楽しみに使いたいですね。

老後資金の求め方

老後に必要な1カ月の生活費から1年間の生活費を算出して退職時に必要な運用資金を求めていきます。

老後1年間に必要な運用資金の見積もり

老後の生活費はイメージしにくいですが今現在の生活費を元に考えたいと思います。私は10年以上前から家計簿をつけていますので、その家計簿を元に老後に必要であろう各費目の見積もりをしていきたいと思います。各家庭様々だと思いますがあくまでも私の場合です。

1.住居費

持ち家のため0円

2.食費

6万円

外食費は含まず

3.水光熱費

3万円

電気・ガス・水道の合計金額

4.雑費

1万円

日用品等購入

5.通信費

1.5万円

電話代・ケーブルテレビ・サブスク

6.保険料費

4万円

詳細は分からないのですが公的保険料として

7.その他

1万円

その他、冠婚葬祭など

上記金額を合計すると16.5万円になります。この金額が1カ月間の生活費ということになります。

この金額から1年間に必要な生活費を求めます。12カ月分で198万円ですね。

老後(退職時)に必要な運用資金

次に1年間の生活費が198万円とした場合に老後(退職時)に運用元本はいくら必要かを計算します。

期待年率利回りから試算する方法と退職時の運用資産の目標金額を決めておき、そこから取り崩していく方法で試算してみました。

期待年率利回りから試算

期待年率利回り3%

198÷0.03=6,600(万円)

期待年率利回り4%

198÷0.04=4,950(万円)

期待年率利回り5%

198÷0.05=3,960(万円)

期待年率利回り7%

198÷0.07=2,828(万円)

期待年率利回り9%

198÷0.09=2,200(万円)

期待年率利回りが厳しめの3%であれば退職時の運用額は6,600万円必要です。逆に期待年率利回りを大甘にみて9%であれば2,200万円で良いということがわかります。よく言われている4%ルールであれば4,950万円です。

この試算は仮に期待年率利回り4%の場合ですと、単純に4,950万円あれば年率4%で運用すれば年に198万円取り崩しても運用資産は生涯減少しないということです。自分が死んだ後も計算上は運用資産は丸々残るということになります。

私の場合でしたら年率運用利回り4%でみて「4,950万円用意しなければいけないかなぁ」と言う感じです。

退職時の運用資産から試算

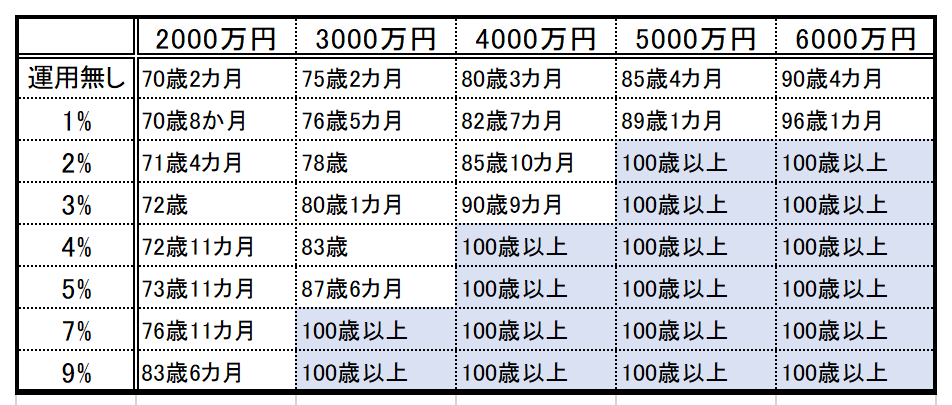

下の表は資産の取り崩しシミュレーションサイトで運用資産と利回りから仮に60歳で退職して、退職後1年間に198万円ずつ取り崩した場合の資産の枯渇する年齢をシミュレーションしたものです。資産の枯渇とは資産が0円になることです。

60歳で退職して100歳以上まで運用資産が枯渇しないということは、違う言い方をすると運用資産を取り崩し始めてから40年以上運用資産が枯渇しないということです。

こちらの方がより現実的ですね。ただ自分が何歳まで生きるかは予想しずらいので私の場合はかなり余裕をみて100歳以上まで生きると仮定して運用資産を用意したいところですね。具体的に言えば4,000万円用意で利回り4%のパターンですかね。

最後に

今回のこの試算は退職時に自分はどのくらいの資産があればよいのかをある程度計算したものです。老後の1年間の生活費は本当に必要な費目のみで計算しました。

自分の趣味、外食、旅行などに使うような費用は全く考慮していません。また、税金やイレギュラーな支出、公的年金などもほとんど考慮していません。

また、今回は老後の収入は運用資産からの年間198万円のみで考えましたが、実際は公的年金、イデコ、退職金などもありますので生活するだけでギリギリ精一杯みたいな感じにはならないかなと思います。

老後の支出面、収入面について思いついたものを記してみました。

支出面

- 家の大規模修繕費

- 車の買い替え

- ケガや病気の備え

- 趣味・娯楽

- 老人ホーム等の費用

収入面

- 公的年金

- 個人年金

- 退職金

- 資産収入

- 遺産

私の場合は今回の試算でだいたい大まかにみて4,000万円から5,000万円の運用資産が退職時にあればよいということがわかりました。生活費は運用資産からの取り崩しで賄い、その他の費用は公的年金、退職金で用意する。みたいなイメージができました。

5,000万円以上あれば4%の利回りなら資産を減らさずに年間約200万円の取り崩しが可能です。計算上は5000万円用意できれば60歳の定年よりも早く退職して公的年金の支給まで軽くバイトして生活なんてことも可能です。現実はギリギリの資産ではなかなか難しいでしょうが。。

まぁ、何事もバランスが大事だと思うので今回の試算を参考にゆっくり考えて行こうと思います。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

コメント