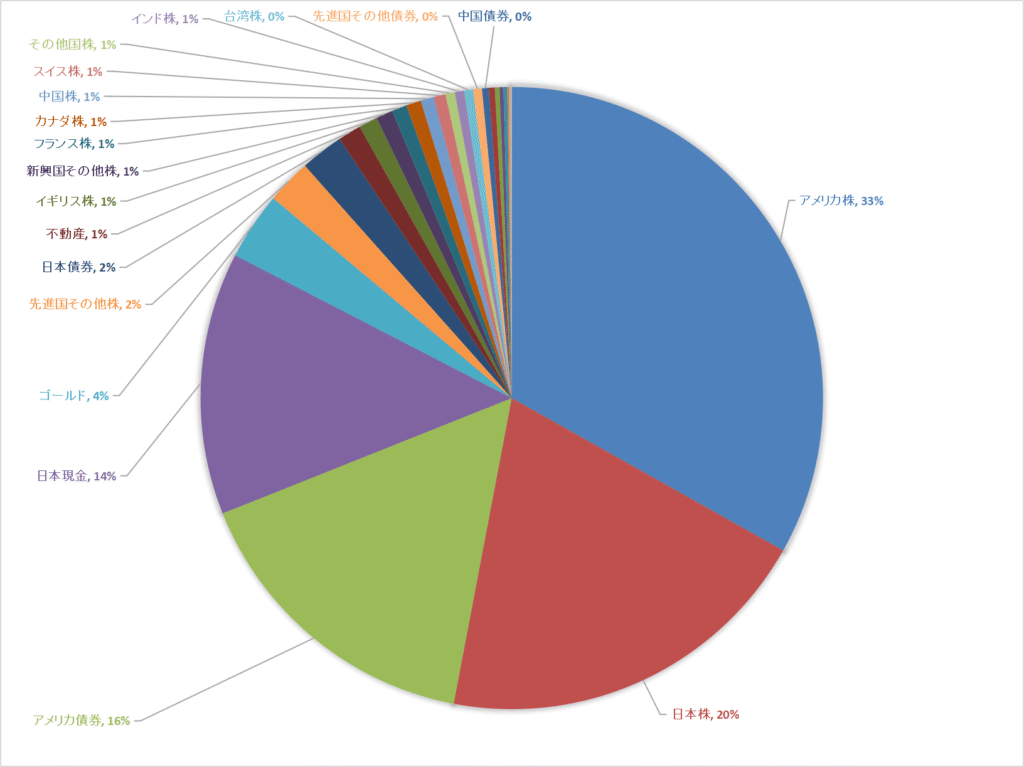

現在の私の資産配分は以下の様になっています。

- 株資産:アメリカ株、日本株など合計61%

- 債券:米国債券ETFなど合計19%

- 現金(円):投資待機資金14%

- 金:東証ETF純金上場信託(1540)4%

- 不動産:東証ETF東証REIT指数連動型上場投信(1343)1%

保有している資産の中で今は1%しか保有していないのですが、今回の記事では私がなぜ「東証ETF東証REIT指数連動型上場投信(1343)」を購入したのか書き記していきたいと思います。

以下の記事も参考にしてもらえればうれしいです。

そもそもJ-REITとは?

「東証ETF東証REIT指数連動型上場投信(1343)」を購入する上で、まずJ-REIT(Japan Real Estate Investment Trust:日本版不動産投資信託)の仕組みを調べてみました。

J-REITは、投資家から集めた資金で複数の不動産(オフィスビル、商業施設、住居、ホテル、物流施設など)を購入・運用し、そこから得られる賃料収入や不動産の売却益を投資家に分配する金融商品です。株式会社のように証券取引所に上場されており、株式と同様に売買できます。

J-REITの特徴

J-REITに投資する上でのメリットとデメリットについて記していきます

メリット

安定した高い分配金利回り

法律で「利益の90%以上を分配すること」などの一定の要件を満たすと、投資法人段階での法人税が実質的に免除されます。これにより、一般的な事業会社が法人税を支払った後に配当を出すのに対し、J-REITはより多くの収益を投資家に還元できるため、高い分配金利回りが期待できます。

不動産を間接的に保有

個人が不動産に投資しようとすれば大きな資金が必要であったり、売買の際の手間がかかるわけですが、このJ-REITを購入することで少額から大規模な優良不動産に投資できるため、個人では難しい不動産投資を手軽に行えます。

プロによる運用

不動産の選定、管理、運営は、そう簡単に素人ができるものではありません。そういったことを不動産運用のプロが行うため、投資家自身は安心して任せることが出来ます。

流動性の高さ

株式市場に上場されているため、いざとなったらいつでも売買でき、不動産そのものに比べて換金性が非常に高いです。

デメリット

価格変動リスク

J-REITの価格は、不動産市場の動向、景気変動、金利動向、テナントの入居状況、災害などによって変動します。それに伴い基準価額も変動し、投資元本を割り込む可能性があります。

金利変動リスク

J-REITは、不動産取得のために金融機関から資金を借り入れている場合があります。金利が上昇すると、借入コストが増加し、分配金が減少する可能性があります。

不動産市況リスク

不動産の賃料相場の下落や空室率の上昇は、J-REITの収益を悪化させ、基準価額や分配金に影響を与えます。

地震・災害リスク

日本は地震や自然災害が多い国であり、J-REITが保有する不動産が被災した場合、収益に大きな影響が出る可能性があります。

東証REIT指数連動型上場投信(1343)とは

「東証REIT指数連動型上場投信(1343)」はJ-REIT市場全体の動きを示す代表的な指数である「配当込み東証REIT指数」との連動を目指すETFです。

「配当込み東証REIT指数」はJ-REITから得られる分配金(配当)を指数に再投資したと仮定して算出されるため、J-REIT全体のトータルリターン(価格変動と分配金の両方)を反映しています。

簡単に言えば「東証REIT指数連動型上場投信(1343)」に投資するということは、J-REIT全体に投資するということで概ね間違いではないということです。

「東証ETF東証REIT指数連動型上場投信(1343)」を購入した理由

なぜ、「東証ETF東証REIT指数連動型上場投信(1343)」を購入したのかというと理由は3点あります。

- 資産の分散のため

- 株価が長期間下落していた

- 高い分配金利回り

1.資産の分散

私の投資方針は「長期・分散・積立」ですので、資産を分散させたかったからです。これで4資産に分散して投資していることになります(株・債券・金(ゴールド)・不動産(J-REIT))。

よく「資産が少ないうちは株式100%で資産の最大化を目指すべき」と言われます。ですが、私は自分自身のリスク許容度が高くないので、資産の少ないうちから値動きの違う資産を分散させることが重要だと考えています。また、実際に保有することで各資産について特徴や値動きなど、様々なことを知ることが出来ます。

いざ資産が大きくなってきたところで株を売って債券や金(ゴールド)、不動産(J-REIT)を買うのってその時々で難しいと思います。

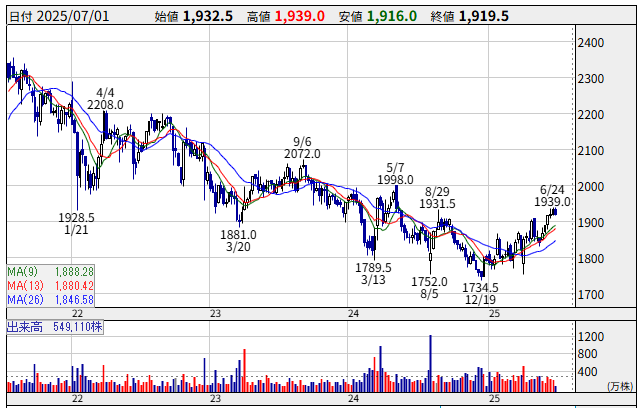

2.株価の長期下落

下記のチャートを見てもわかるのですが、数年にわたって下落傾向だった株価が最近になって底を打ったように見えます。別に値上がり益を狙っているわけではないのですが、安く買うことに越したことは無いですしね。何よりも安く買えば分配金利回りの上昇にもつながります。

3.高い分配金利回り

下の表は「東証ETF東証REIT指数連動型上場投信(1343)」の過去10年間の分配金利回りなどをまとめたものです。現在の分配金利回りは4.45%程度ですので、過去10年の分配金利回りと比べると現在は一番高い状態にあります。このことから自分的には「買い」かなと思ったわけです。

仮に4%程度の分配金が継続して支払われるとするなら、長期保有すればするほど分配金が積み上がっていくことになります。3年で12%、5年で20%、10年で40%にもなります。

ただ、年間の分配金は過去10年間で右肩上がりではありますが、未来永劫この傾向が続くとは限りません。〇〇ショックみたいな経済危機があると簡単に分配金は減らされてしまうことも考えておかなくてはいけません。

| 年末株価 | 騰落率 | 年間分配金 | 分配金利回り | |

|---|---|---|---|---|

| 2025 | 1,919.50 | 7.26 | – | – |

| 2024 | 1,789.50 | -8.25 | 82.9 | 4.25 |

| 2023 | 1,950.50 | -4.18 | 75 | 3.68 |

| 2022 | 2,035.50 | -8.46 | 71.8 | 3.23 |

| 2021 | 2,223.50 | 16.47 | 70.5 | 3.69 |

| 2020 | 1,909.00 | -16.93 | 73.2 | 3.19 |

| 2019 | 2,298.00 | 21.27 | 68.8 | 3.63 |

| 2018 | 1,895.00 | 6.7 | 65.3 | 3.68 |

| 2017 | 1,776.00 | -9.76 | 61.5 | 3.13 |

| 2016 | 1,968.00 | 6.15 | 54.6 | 2.94 |

| 2015 | 1,854.00 | -7.94 | 51.8 | 2.57 |

| 平均 | 1,970.00 | -0.49 | 67.54 | 3.4 |

最後に

「東証ETF東証REIT指数連動型上場投信(1343)」を購入したのは昨年12月と今年5月です。取得単価は1,799円ですので安く購入できたのではないかと思っています。インカム好きの私としては最終的には資産の5%程度にまで増やしていきたいと思っています。

ここで紹介している投資の手法や銘柄などは私自身が実際に行っているものであり読者の皆様に推奨しているわけではありません。投資については自己責任でお願いします。紹介している数値なども細心の注意を払っていますが誤っている可能性がありますのでご自身でも確認することをお勧めします。

最後まで読んでいただきありがとうございました。

コメント